O saldo das operações totais de crédito com o Sistema Financeiro Nacional (SFN) alcançou R$ 4,3 bilhões em julho, aumento de 1,2% em relação a junho e de 16,2% em 12 meses. Entre janeiro e julho, o aumento foi de 6,1%, em que cerca de 43% do total dessas operações ocorreu com empresas e 57% com consumidores. Em relação ao Produto Interno Bruto (PIB), o estoque de crédito chegou a 52,9% no início do segundo semestre.

Entre os consumidores, o saldo das operações com recursos livres e direcionados cresceu 1,5% no mês e 8,6% no ano, enquanto, entre as empresas, o saldo teve crescimento mensal de 0,9% e 2,8% acumulados até julho.

De acordo com a economista da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) Izis Janote, a evolução positiva do crédito total vem sendo conduzida principalmente pelo incremento dos empréstimos e financiamentos às pessoas físicas. “Desde o primeiro trimestre deste ano, as operações anualizadas com consumidores superam as operações com empresas, o que não ocorria desde março de 2020. Somente com recursos livres, o estoque de crédito às famílias chegou a R$ 1,3 bilhão, aumento de 9% no ano”, destacou.

A expansão acontece na maioria das modalidades, com destaque ao cartão de crédito, principalmente à vista, crédito consignado e crédito pessoal. Entre as empresas, o crédito livre somou R$ 1,2 trilhão, +5,6% este ano, com destaque ao financiamento de veículos, capital de giro até 1 ano e a antecipação das faturas de cartão de crédito, modalidade muito utilizada pelos estabelecimentos do varejo e serviços.

Com recursos direcionados, a carteira de pessoas jurídicas reduziu-se 1,5% entre janeiro e julho, somando R$ 677 bilhões. Embora as operações totais no crédito direcionado tenham caído no ano, destacou-se o aumento de 4,1% nas operações contratadas no Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe), inseridas em “outros créditos direcionados” às pessoas jurídicas. “Caracterizando a importância do progama, em especial às empresas de pequeno porte, foi a única modalidade de crédito direcionado às empresas com desempenho positivo em 2021, até o momento”, completou a economista.

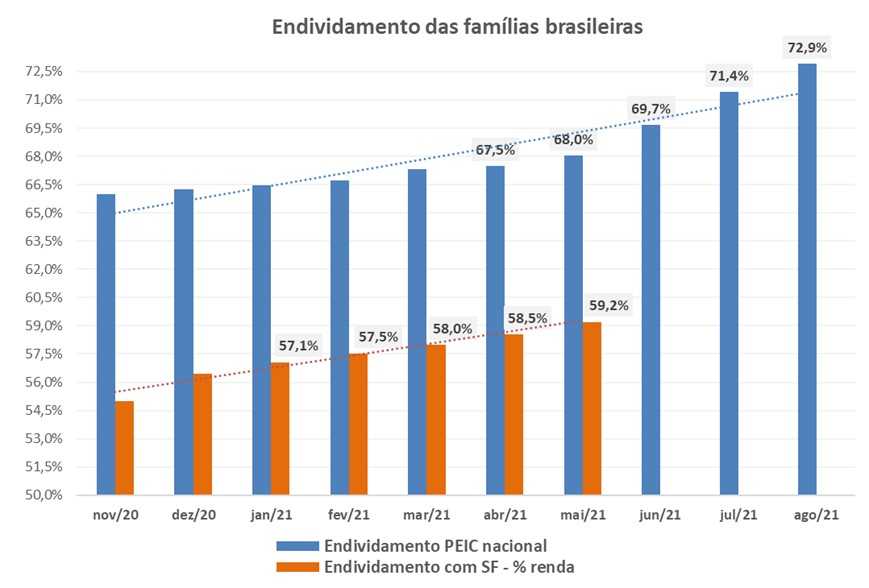

Os desembolsos totais de novos recursos às pessoas físicas e jurídicas também aumentaram 3,8% em julho, descartados os efeitos sazonais, segundo o Banco Central (Bacen). O desempenho positivo das contratações líquidas e concessões de crédito novo levou o indicador do Bacen de endividamento dos consumidores com o SFN alcançar a máxima histórica de 59,2% do total de famílias no País, em maio, último dado disponível.

A Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), mostra resultado alinhado e a mesma tendência: 72,9% das famílias brasileiras chegaram a agosto endividadas, a maior proporção em 11 anos.

Fonte: Banco Central e CNC

Mesmo com a evolução crescente do endividamento entre os consumidores e o maior comprometimento da renda familiar média (30,6%), corroborada pelos dados da maior contratação líquida de crédito, a inadimplência das pessoas físicas ficou estável em julho, segundo o Banco Central. Na comparação com julho de 2020, a inadimplência está inclusive menor: a insolvência acima de 90 dias no crédito com recursos livres caiu 1%.

Segundo Izis, Parte da explicação para essa dinâmica favorável está no custo dos empréstimos. O indicador de custo do crédito às pessoas físicas, embora esteja crescendo desde dezembro, ainda está 1,7 ponto percentual abaixo do índice de julho de 2020. Para às pessoas jurídicas, o indicador caiu -0,1% nessa base de comparação. Nas operações de crédito com recursos livres, a taxa média de juros chegou a 28,9% em julho, 1,6 ponto percentual em relação a julho do ano passado.

No crédito livre às pessoas jurídicas, os juros médios alcançaram 15,4% ao ano, aumento de 3 p.p., disseminados nas principais modalidades, destacando-se nos descontos de recebíveis e nas linhas para capital de giro. Para as famílias, a taxa de juros média anual no crédito com recursos livres ficou estagnada em julho, relativamente a junho e julho do ano passado, em 39,8%. Os juros caíram no crédito consignado e aumentaram no cartão de crédito e aquisição de veículos. Em dezembro, os juros médios aproximavam-se de 37%.

Com o custo do crédito ainda relativamente atrativo, o spread (diferença entre os juros cobrados nos empréstimos e os juros pagos nos investimentos) nas linhas com recursos livres ficou em 21,7%, 1,7 p.p. abaixo do nível de julho do ano passado, mas 0,7 p.p. acima do percentual de dezembro. Para as pessoas físicas, o spread chegou a 32,3%, enquanto, para as empresas, ficou em 8,7% ao ano.